Comunicação interna e externa tendo como aliada a tecnologia

Qualquer deslize é fatal para a imagem corporativa, e pode trazer desgaste e prejuízos para o negócio.

Home office ou presencial? O que a ciência revela sobre colaboração e desempenho nas organizações

Estudo do MIT mostra que a proximidade entre profissionais continua sendo um fator estratégico para fortalecer a colaboração, a inovação e o desenvolvimento das organizações

Eleições de 2026, governança e inteligência artificial

Charles Holland, Contador, membro da Academia Paulista de Contabilidade-APC e Diretor da Associação Comercial de São Paulo

Telefonia em nuvem ganha espaço e traz bons resultados para a Contabilidade

A experiência da JJ Chaves Contadores ilustra bem o uso da telefonia na Contabilidade

IA não vai substituir empresários. Vai transformar a forma de liderar.

Se a primeira geração da Inteligência Artificial produzia respostas, a nova geração, baseada em Agentes de IA, passa a executar tarefas.

A Importância da Comunicação Profissional em eventos promovidos por Entidades e Empresas

A comunicação é fator tão decisivo para o sucesso de um evento quanto a sua organização.

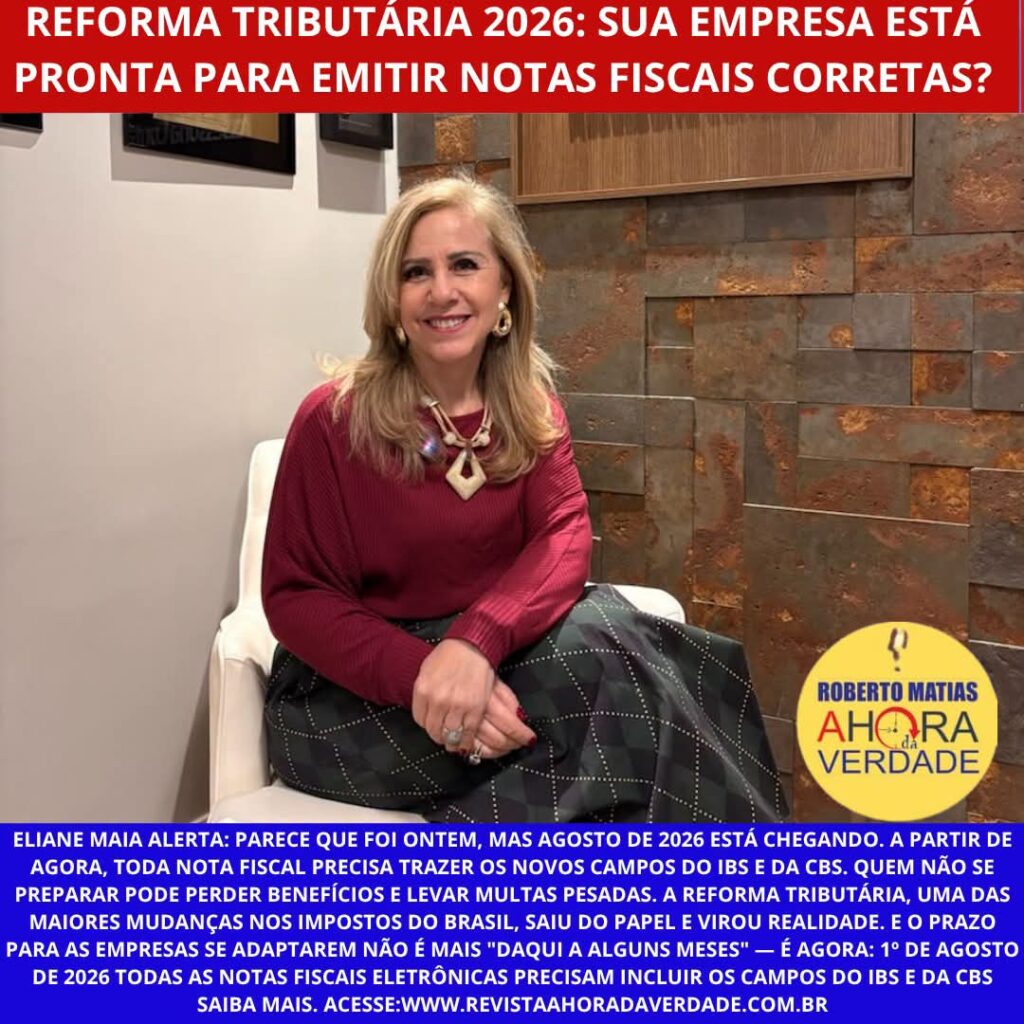

Reforma Tributária 2026: Sua empresa está pronta para emitir Notas Fiscais corretas?

Reproduzimos entrevista dada pela contadora e tributarista Eliane Maia, à “Revista A Hora da Verdade” na qual orienta empreendedores e se prepararem para os entraves da Reforma Tributária que está batendo às portas. Posted By: roberto matias Reforma Tributária 2026: Sua empresa está pronta para emitir Notas Fiscal Parece que foi ontem, mas agosto […]

A Evolução da Inteligência Artificial: dos primórdios à AGI

Mauricio Frizzarin A Inteligência Artificial (IA) já é considerada uma das tecnologias mais transformadoras da humanidade. Desde as primeiras ideias, concebidas em meio aos esforços de computação da Segunda Guerra Mundial, até os sistemas que agem, planejam e executam por conta própria, a IA passou por ondas de entusiasmo, invernos tecnológicos e avanços exponenciais. O […]

IA reinventa a gestão tributária brasileira, mas há desafios

Rodrigo Krüger é Diretor de Dados & IA na NTT DATA IA + gestão tributária é uma soma cada vez mais presente no dia a dia corporativo brasileiro. Diversos estudos têm apontado que a tecnologia vem sendo aplicada no rastreamento de despesas e na automação da conformidade regulatória, permitindo maior precisão e agilidade nos processos fiscais. Além disso, […]

O empresário brasileiro ainda trabalha demais

*Mauricio Frizzarin São sete da noite e o dono da empresa ainda responde mensagens no celular, confere um relatório e resolve o problema que ninguém mais conseguiu resolver. A cena se repete em milhares de negócios pelo país e revela uma característica quase cultural do ambiente empresarial brasileiro: a ideia de que trabalhar excessivamente é […]