Laura Diniz Silva Santos(*)

A reforma tributária tem o potencial de impactar significativamente os planejamentos patrimoniais e sucessórios em curso, especialmente nos casos que envolvem a transferência de imóveis para holdings patrimoniais.

Utilizadas frequentemente para concentrar os ativos imobiliários do grupo familiar, as holdings otimizam a gestão e a proteção desses bens, permitindo a centralização da exploração das atividades imobiliárias de forma eficiente sob a perspectiva tributária. Contudo, em face das mudanças no sistema de tributação, o modelo de holding irá exigir uma análise caso a caso, para se avaliar se é a melhor opção em termos tributário.

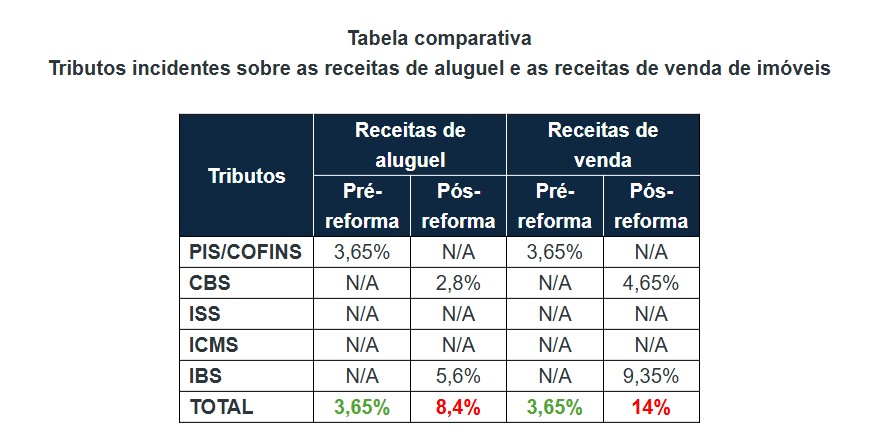

Tradicionalmente, as holdings patrimoniais dedicadas a atividades imobiliárias eram desenhadas para se enquadrar ao lucro presumido para fins de IRPJ/CSLL e, consequentemente, ao regime cumulativo de PIS/Cofins. Nesse cenário, as receitas de aluguel eram tributadas, pela alíquota combinada, de 14,53%, ao passo que as receitas de vendas eram tributadas pela alíquota combinada de 6,73%.

No cálculo da tributação sobre as receitas de aluguel não eram considerados o ICMS e o ISS, que incidem, respectivamente, sobre a venda de mercadorias e a prestação de serviço, conceitos nos quais não se enquadra a obrigação de locação. Tampouco esses impostos eram considerados sobre as receitas de vendas de imóveis, que também não se caracterizam como atividade de venda de mercadorias ou de prestação de serviço.

No cenário pré-reforma, as alíquotas combinadas de 14,53% (receitas de aluguel) e de 6,73% (receitas de vendas), aplicáveis às holdings optantes pelo lucro presumido, eram geralmente comparadas com as aplicáveis às pessoas físicas, de até 27,5% sobre as receitas de aluguel na sistemática do “Carnê-Leão”, e de até 22,5% sobre as receitas de venda, na sistemática do ganho de capital.

Dessa forma, a prática de operações imobiliárias por meio de holdings era considerada tributariamente mais eficiente do que aquela realizada como pessoa física.

Com as mudanças introduzidas pela reforma tributária do consumo, a alíquota combinada de de PIS/Cofins para as holdings optantes pelo lucro presumido será substituída pelas alíquotas aproximadas de CBS, de 2,8% (receitas de aluguel) e de 4,65% (receitas de venda). Já a tributação hoje inexistente de ICMS e ISS sobre as receitas de aluguel e venda de imóveis será substituída pelas alíquotas aproximadas de IBS, de 5,6% (receitas de aluguel) e de 9,35% (receitas de venda).

É importante ressalvar que o regime de tributação no cenário pós-reforma é não cumulativo, podendo os contribuintes de IBS/CBS – inclusive os dedicados a atividades imobiliárias – se apropriarem de créditos em relação às operações tributadas nas quais sejam adquirentes. Adicionalmente, para as operações de venda de imóveis, os art. 257 a art. 259 da Lei Complementar 214/2025 asseguram a aplicação de redutores de ajuste da base de cálculo.

O que a tabela nos mostra é o provável aumento da carga tributária das holdings dedicadas à atividade imobiliária no cenário pós-reforma, especialmente sobre as receitas de aluguel.

Nesse contexto, a comparação dos cenários de tributação das holdings e das pessoas físicas volta a ser relevante, impondo-se a análise detalhada de cada situação para se avaliar a eficiência tributária em cada cenário.

Embora o tema ainda seja objeto de discussão, pode-se dizer que as holdings serão consideradas contribuintes do IBS/CBS ainda que pratiquem o aluguel ou a venda de imóveis como atividade econômica não habitual, enquanto as pessoas físicas somente serão contribuintes se ultrapassados determinados limites.

Para além da reforma tributária do consumo, e diante da expectativa de mudanças também na tributação da renda e do patrimônio, é recomendável que a estratégia de constituição de uma holding para fins de planejamento patrimonial e sucessório envolva reflexões cuidadosas e abrangentes sobre outros tributos.

Nesse sentido, devem ser avaliados, por exemplo, os impactos relativos à possível tributação de dividendos pelo imposto de renda; a cobrança de imposto de renda sobre o ganho de capial; a incidência de ITBI na transferência dos imóveis para a holding, e a incidência de ITCMD na doação de participação societária da holding, tendo em vista as regras de reavaliação dos imóveis incorporados para determinação da base de cálculo e o possível aumento de alíquota.

Por todos esses fatores, podemos deduzir que as fórmulas prontas de planejamento patrimonial e sucessório estão com os dias contados.

(*) Laura Diniz Silva Santos é advogada e sócia do Martinelli Advogados. Bacharel em Direito pela Universidade Federal de Minas Gerais, é mestre em Finanças Públicas, Tributação e Desenvolvimento pela Universidade do Estado do Rio de Janeiro, e especialista em Direito Tributário pela Faculdade Milton Campos.