A partir de 1º de janeiro de 2026, o Estado de São Paulo promoverá uma ampla mudança no regime de substituição tributária (ST) do ICMS, com a exclusão de diversos produtos dessa sistemática de recolhimento. A alteração foi oficializada pela Portaria SRE nº 64/2025, publicada no Diário Oficial do Estado em 2 de outubro, e afeta segmentos relevantes como medicamentos, bebidas alcoólicas, autopeças, lâmpadas, produtos alimentícios, materiais de construção e artefatos de uso doméstico.

De acordo com Welinton Mota, diretor tributário da Confirp Contabilidade, a mudança exige uma preparação cuidadosa por parte das empresas. “Muitos empresários ainda não se atentaram à dimensão dessa alteração. A partir de janeiro de 2026, os produtos excluídos da substituição tributária voltarão a ser tributados normalmente pelo ICMS. Isso significa que as empresas precisarão reprogramar seus sistemas de faturamento e efetuar o levantamento de estoques para garantir o crédito do imposto devido”, explica.

Principais impactos

Com o fim da substituição tributária para esses itens, as Notas Fiscais deverão ser emitidas com destaque normal do ICMS, e as empresas que revendem essas mercadorias (antes enquadradas como substituídas) precisarão ajustar seus sistemas para calcular e recolher o imposto na operação própria.

Além disso, haverá a possibilidade de recuperar créditos de ICMS sobre os estoques existentes em 31 de dezembro de 2025, o que pode representar valores relevantes. Esse crédito poderá ser apropriado em até 24 parcelas mensais, conforme regras da Portaria CAT-28/2020, mas o benefício depende de uma contagem precisa dos estoques, geração de relatórios digitais e escrituração correta do Livro de Inventário (Bloco H da EFD).

“Esse é um ponto crucial”, reforça Mota. “As empresas que não realizarem o levantamento e a escrituração corretamente podem perder o direito ao crédito de ICMS. Além disso, há o risco de autuações caso a tributação não seja ajustada a tempo. É fundamental planejar essa transição com antecedência, revisar o cadastro de produtos e garantir que o sistema esteja parametrizado para o novo cenário.”

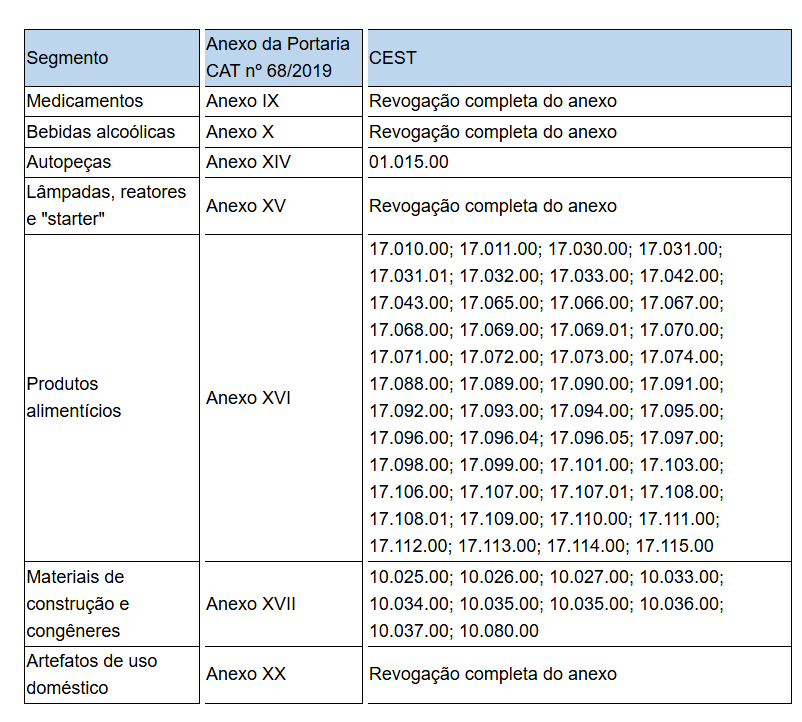

Segmentos afetados

Entre os setores com maior impacto estão:

- Medicamentos e bebidas alcoólicas, que tiveram revogação completa dos anexos da Portaria CAT nº 68/2019;

- Lâmpadas, reatores e starters, também com exclusão total;

- Produtos alimentícios, com dezenas de itens retirados do regime;

- Materiais de construção e artefatos de uso doméstico, que terão mudanças parciais ou integrais.

Orientação e plano de ação

Para ter ideia da relevância e urgência do tema, a Confirp Contabilidade terá muitos clientes que serão impactados e está estruturando um plano de ação para orientar seus clientes sobre os procedimentos necessários. “Vamos realizar comunicações personalizadas e treinamentos para que cada empresa saiba exatamente o que precisa fazer — desde o levantamento de estoque até a parametrização dos sistemas. Essa transição, se bem conduzida, pode evitar prejuízos e até gerar oportunidades de recuperação de crédito”, conclui Welinton Mota.

Lista resumida de produtos:

Os produtos que serão excluídos do regime de substituição tributária a partir de 1º de janeiro de 2026 são os seguintes:

A lista completa dos produtos que deixarão de integrar o regime de substituição tributária está disponível na Portaria SRE nº 64/2025, publicada no Diário Oficial do Estado de São Paulo.